為了讓事故發生時有更完整的理賠保障,建議各位車主們除了擁有基本的「強制險」、「第三責任險」來保障自己之外,還要擁有「超額責任險」來提高理賠金額。尤其近年來千萬名車隨處可見,若不小心發生車禍與超跑擦撞,維修費用都是百萬起跳,這篇我們將詳細介紹為何需要保超額責任險,圖解案例與網路投保優惠大放送,開始囉!

Table of Contents

什麼是超額責任險?

首先,「超額責任險」是「第三人責任險」的附加保險,需要先投保「第三人責任險」後才能再加保,無法直接單獨投保。其重點是彌補「強制險」與「第三人責任險」之不足。當理賠金額超過「強制險」與「第三人責任險」保額的情形下,將會啟動「超額責任險」來補足差額。

這邊將「強制險」、「第三人責任險」與「超額責任險」保障項目一起整理如下,後面將針對保額做更多講解。

| 保障項目 | 我方乘客 | 第三人(對方駕駛/ 對方乘客/行人) |

對方車輛/其他財產 |

|---|---|---|---|

|

強制險 |

賠 |

賠 |

|

|

第三人責任險-體傷 |

|

賠 |

|

|

第三人責任險-財損 |

|

賠 |

|

|

超額責任險 |

|

賠 |

賠 |

表一:強制險、第三人責任險與超額責任險之賠付範圍

為什麼要保超額責任險?

超額責任險的重要性

為何我們需要保「超額責任險」呢?

這個就要從保障範圍說起,然而在講「超額責任險」之前,先來介紹「第三人責任險」的保障範圍,分成兩種:

第三人體傷:賠償對方的傷害、死亡。

第三人財損:賠償對方的財物損失。

什麼意思呢?就是當我們今天發生意外事故,需要賠給對方的金額會被分為兩個部分,一個是賠對方人員的受傷或死亡,一個是財物損失(車子壞掉要維修等),有各自的額度,超過額度就只能自掏腰包,而「超額責任險」體傷與財損的保額則是共用的,沒有區分。

也由於「第三人責任險」體傷與財損的保額是分開的,在投保當下就要個別選擇額度,導致有些人在不曉得如何分配,或為節省保費的情況下選擇較低的保額,造成未來不夠賠的狀況發生。

「超額責任險」相較起來就簡單許多,不用煩惱體傷與財損的額度怎麼配置,且不論是「第三人責任險」的體傷還是財損不夠,「超額責任險」都能進行賠付,等於多了一層結實的保障。

「超額責任險」就是扮演一個堅強有力的後盾,去賠付那些款項,讓我們不用掏空積蓄或是欠下一大筆負債,這也就是為什麼我們需要保「超額責任險」!

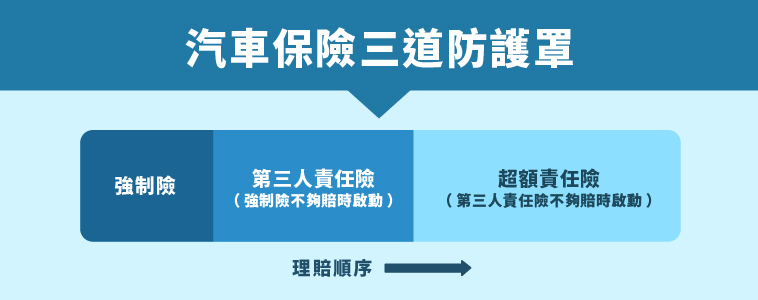

建構三道防護罩

前面有提到,「超額責任險」在「強制險」與「第三人責任險」保額不夠的時候會啟動,也就是理賠順序為:「強制險 → 第三人責任險 → 超額責任險」,它們同時也被稱作汽車保險的三道防護罩。

為了避免因為一次事故,導致破產與負債的情況發生,建議大家如果已經有「強制險」與「第三人責任險」,也務必將「超額責任險」納入保障之一,建構完善的防護罩!!

圖一:汽車保險三道防護罩

延伸閱讀:汽車保險怎麼保?五分鐘搞懂「強制險」與「第三人責任險」

超額責任險 vs 第三人責任險,保額計算大不同!

超額責任險不分體傷與財損

「超額責任險」與「第三人責任險」雖然都可以在第三人受傷、死亡或車輛財產受損時進行賠付,但在保額的部分,如前述所說,「第三人責任險」的體傷與財損的保額是分別計算的,而「超額責任險」的保額則是共用的。

若你已投保強制險+第三人責任險+超額責任保險,且假設保額內容如下:

| 三道防護罩保額舉例 | |||

| 保障範圍 | 強制險 | 第三人責任險 | 超額責任險 |

| 每一個人失能/死亡 | 200萬元 | 100萬元 | 2,000萬元 |

| 每一個人之傷害醫療 | 20萬元 | 2倍/200萬元 | |

| 每一事故意外之財損 | – | 50萬元 | |

表二:三道防護罩保額舉例

倘若你今天行駛於高速公路上,因失速打滑撞上前方千萬超跑「麥拉倫」,對方車輛進廠維修需賠800萬元,扣除「第三人責任險-財損」理賠金額50萬元(若保額選擇50萬元),在沒有加保「超額責任險」的情況下,自己就要賠750萬元的巨額給對方啊!!

(上述為假設案例,不論肇責分攤比例等因素 )

你可能會想說那把「第三人責任險-財損」的保額提高也可以吧?

當然可以,不過保費相對也會變貴,且財損保額最高只能選擇至100萬元,以上方的例子來看,對方需要一大筆修理費時遠遠不夠賠,所以還是建議加保「超額責任險」,在保費增加一些的情況下,就能擁有很高的保額與保障,CP值超高!

超額責任險每一事故保額都一樣!

若你投保臺灣產物保險保額2000萬元的「超額責任險」,每一次的意外事故,扣除強制險及第三人責任險理賠金額後,每一次都能夠擁有2000萬元的保障。

也就是假設先前發生意外事故,「超額責任險」已賠付過200萬元,現在又再遇到意外事故時,「超額責任險」所賠付之保額不會變成1800萬元,一樣是2000萬元哦!

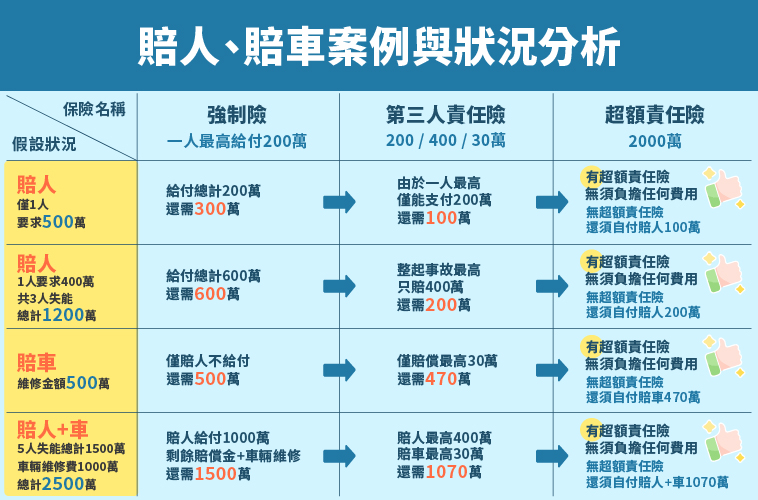

超額責任險狀況分析

基本上「超額責任險」的保障範圍和第三人責任險相同,都是賠償第三人的體傷、死亡以及財損費用,最大的差別在於第三人責任險-體傷、財損的保額為分別獨立計算,並不能共同計算;而超額責任險則是無論體傷或財損的賠償金額,若在保額範圍內都是可以共用的。

圖二:賠人、賠車狀況分析

(圖二第三人責任險保額只是舉例,真實保額會依個人選擇有所不同。)

我們來看更多的案例與狀況,從圖二第一個狀況「賠人,僅1人要求500萬元」情況來說,若發生事故後對方因為受傷,我們必須要賠付對方500萬元,扣除「強制險」一人最高得賠付200萬元,加上「第三人責任險」一人最高賠付的200萬元,總計才400萬元,自己還要另外自掏腰包100萬元。

而從第四個狀況「賠人+車」情況來看,造成5人失能總計要賠1500萬元,車輛維修需付1000萬元,總計2500萬元。扣除「強制險」一人最高賠付200萬元,乘以5個人最多只能抵掉1000萬元,加上再扣除「第三人責任險」賠人最高400元萬與賠車最高30萬元,另外還要自付天價1070萬元!看完以上狀況,就知道「超額責任險」的必要性了吧!

算式:體傷(1500-200*5-400)+ 財損(1000-30)= 1070。

了解更多:黑人駕1580萬超跑被擦撞,零索賠佛心來著

了解更多:又一台!700萬瑪莎拉蒂今晨撞爛 近年撞爛超跑還有「它們」

超額責任險網路投保享優惠

| 臺灣產物網路投平台保費試算 | |||

| 試算車款:國產 福特 Focus 1499c.c時尚型5D5人座(75.9萬) 出廠年份:2017年1月 車主(被保險人):男性、年齡20-30歲、且3年內無肇事紀錄 |

|||

| 險種 | 第三人責任險 | 超額責任險 | |

| 保額 | 每一個人之傷害200萬元 每一意外事故之傷害2倍/400萬元 每一事故意外之財損50萬元 |

1000萬元 | |

| 試算保費 | 原價 | 6,060元 | 1,412元 |

| 網路投保優惠價 | 4,970元 | 1,158元 | |

| 總保費 | 原價 | 7,473元 | |

| 網路投保優惠價 | 6,128元 | ||

| 您的實際保費將依車款、出廠年月、被保險人年齡、性別及肇事紀錄計算為準。 (保費試算日期:2023/01/18) |

|||

表三:臺灣產物網路投平台保費試算

自上表可以發現,臺灣產物保險有提供網路投保的優惠價,那麼實際到底優惠多少呢?答案是82折喔!只要透過網路投保任意險,就可以享有82折的超級優惠!不只如此,臺灣產物保險每一季度還會推出網路投保的專屬抽獎活動,只要投保【強制險+任意險】就能夠獲得抽獎資格!想知道本季最新的抽獎活動,可以點擊下方「延伸閱讀」連結~

延伸閱讀:臺灣產物保險 – 最新投保優惠與促銷活動

超額責任險記得保,車禍理賠不煩惱!

看完以上的內容,相信你對於「超額責任險」已經有更多的了解!駕駛人出門在外,難免會遇到不同的狀況,有時交通事故來得又快又突然,若擦撞到進口車或超跑,理賠金額可說是高得嚇人,因此超額責任險就擔任了很重要的角色,若您還未有相關保障,臺灣產物保險提供24H線上投保汽車險的服務,汽車強制險還有最高330元的優惠,可以立刻點擊「汽車險立即投保」進入網站查看喔!